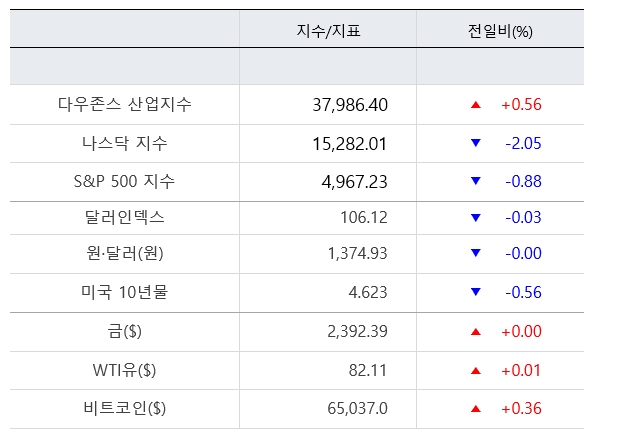

[글로벌시장지표/ 한국시간 기준 4월 22일 오전 6시 20분 현재]

[미국 증시 주간 전망]

지난주 스탠더드앤드푸어스(S&P)500은 전주 대비 3.05%, 나스닥종합지수는 5.52% 하락했다. 나스닥은 2022년 9월 16일로 끝난 일주일 간 5.48% 급락한 이후 최대 주간 낙폭을 기록했다.

이번 주(4월 22~26일)는 앞으로 뉴욕 증시의 주가 향방에 중요한 변곡점이 될 것으로 예상된다.

작년 11월부터 랠리를 주도한 주요 기술기업(빅테크)의 실적이 대거 발표되는 데다 미국 1분기 국내총생산(GDP) 성장률의 예비치도 공개되기 때문이다. 게다가 연방준비제도(Fed·연준)가 선호하는 물가 지표인 개인소비지출(PCE) 가격지수의 3월분도 발표된다. 미국의 경제성장률과 물가상승률, 기업 실적이 모두 나오는 `빅 위크`다.

시장은 우선 이른바 `매그니피센트7(M7)`의 실적 발표에 집중할 것으로 보인다. M7은 시장 지배적인 7개의 기술기업으로 ▲마이크로소프트(MS) ▲애플 ▲엔비디아 ▲알파벳 ▲아마존 ▲메타플랫폼 ▲테슬라를 일컫는다.

이 가운데 미국 동부 시간 기준으로 테슬라가 23일, 메타플랫폼은 24일로 올해 1분기 실적 발표가 예정돼 있다. 25일에는 MS와 구글의 모회사인 알파벳의 실적이 공개된다. M7 중 절반 이상이 다음주에 몰려 있다.

테슬라에 대한 시장의 관심은 다른 3개 기업에 비해 덜하다. 올해 이미 판매 둔화를 겪고 있고 중국 시장에서도 부진한 데다 전 세계적으로 전기차에 대한 수요가 감소하면서 테슬라 실적에 대한 기대감은 낮아진 상태다. 올해 증시를 주도한 인공지능(AI) 테마에서도 뒤처져 있다는 게 대체적인 시각이다.

대신 MS와 알파벳, 메타의 1분기 실적은 주목도가 높은 만큼 결과가 시장 방향을 좌우할 수 있다.

MS가 최대 주주인 오픈AI와 챗GPT가 AI 시장을 주도하는 가운데 구글의 제미나이 서비스가 뒤를 쫓고 있고 메타도 AI 분야에 투자를 대폭 늘리는 중이다. 이 세 기업의 1분기 실적이 시장 전망치를 웃돈다면 지난주 뉴욕 증시가 겪은 조정은 저가 매수 기회로 변할 수 있다.

쏜버그투자운용의 에밀리 레벨리 포트폴리오 매니저는 "우리는 최근의 이익 성장률을 고려하면 적어도 MS와 메타는 꽤 좋은 성과를 냈을 것으로 기대한다"며 "이들은 AI 수요에 대한 가장 좋은 지표 중 일부를 제공할 것"이라고 말했다.

호라이즌인베스트먼트의 스콧 래드너 최고투자책임자는 빅테크 실적을 지나치게 기대해선 안 된다면서도 향후 몇 주간 변동성이 더 나타나겠지만 중기적으로는 주가지수가 현재 수준에서 10% 이상 더 오를 것으로 예상했다.

이번주에 공개되는 3월 PCE 가격지수도 핵심 지표다.

이미 시장은 3월 소비자물가지수(CPI)와 고용지표를 거치면서 연준이 6월에 기준금리를 내리기 어려울 것으로 점치고 있다.

시카고상품거래소(CME) 페드워치툴에 따르면 연방기금금리 선물시장은 6월 기준금리 인하 가능성을 16.6% 반영하는 데 그쳤다. 동결 가능성이 83.4%로 사실상 금리동결로 시장은 보고 있다는 뜻이다.

PCE 가격지수마저 시장 예상치를 웃돌며 뜨겁게 나오면 시장은 6월 인하론을 완전히 폐기하는 것을 넘어 금리인상 가능성을 본격적으로 따져보기 시작할 것으로 보인다. 이미 연준 인사들이 금리인상도 불가능한 것은 아니라고 힌트를 줬던 만큼 PCE가 금리인상론의 방아쇠를 당길 수도 있다.

월스트리트저널(WSJ)이 집계한 시장 전망치에 따르면 3월 PCE 가격지수는 전월 대비 0.3%, 전년 동기 대비로는 2.6% 상승할 것으로 예상된다. 근원 PCE 가격지수는 전월비 0.3%, 전년비 2.7%의 상승률이 예상됐다.

미국 1분기 GDP 예비치도 시장에 동력을 제공할지 주목된다.

미국 경제의 강력한 성장세는 금리인하론의 설득력을 떨어트리는 재료다. 증시는 연준의 금리인하를 바라는 만큼 강력한 성장세를 꼭 바라는 것은 아니다. 하지만 동시에 미국 경제가 탄탄하게 성장하면 기업 실적에도 긍정적이기 때문에 투자자들로선 포지션에 따라 셈법이 갈릴 것으로 보인다.

WSJ이 집계한 예상치에 따르면 1분기 GDP 성장률 예비치는 연율 2.2%다. 작년 4분기 GDP 성장률 확정치는 연율 3.4%였다.

한편 이번주는 연방공개시장위원회(FOMC) 회의를 앞두고 연준 인사들이 공개발언을 삼가는 `블랙아웃` 기간으로 연설이 예정돼 있지 않다. FOMC는 4월 30일~5월 1일까지 이틀간 열린다.

[주요 지표 및 연설 일정]

-22일

3월 시카고 연방준비은행 전미경제활동지수

실적발표 : ▲버라이즌

-23일

4월 S&P 글로벌 제조업·서비스업 PMI(예비치)

3월 신규주택판매

4월 리치먼드 연방준비은행(연은) 제조업지수

실적발표 : ▲테슬라 ▲비자 ▲록히드마틴

-24일

3월 내구재수주

실적발표 : ▲메타플랫폼 ▲AT&T ▲포드자동차 ▲보잉 ▲IBM

-25일

1분기 국내총생산(GDP)

주간 신규실업보험청구자수

3월 잠정주택판매

4월 캔자스시티 연방준비은행 제조업활동지수

실적발표 : ▲마이크로소프트 ▲알파벳 ▲인텔

-26일

3월 개인소비지출(PCE) 및 개인소득

4월 미시간대 소비자태도지수

실적발표 : ▲엑슨모빌 ▲쉐브론

[유럽증시 마감시황]

유럽 주요 증시가 19일(현지시간) 하락 마감했다.

이날 범유럽 지수는 이스라엘이 이란 재반격에 나섰다는 보도에 장중 한달 여 만에 최저치로 밀리기도 했으나, 이란이 미사일 공격을 받지 않았다고 부인하고 나서면서 확전 우려가 줄었고, 막판 낙폭을 줄였다.

범유럽 지수인 STOXX600지수는 전장보다 0.41포인트(0.08%) 내린 499.29에 마감했다. 미국에서의 금리 인하 지연 관측과 중동 불안 등에 범유럽 지수는 이달 들어 약세 흐름을 보이며 지난해 10월 이후 처음으로 월간으로 하락할 가능성을 키우고 있다.

독일 프랑크푸르트 증시의 DAX지수도 100.04포인트(0.56%) 내린 1만7737.36에, 프랑스 파리 증시의 CAC40지수는 0.85포인트(0.01%) 하락한 8022.41에 장을 마감했다. 반면 영국 런던 증시의 FTSE100지수는 18.8포인트(0.24%) 오른 7895.85에 장을 마쳤다.

[중국증시 마감시황]

이번주(4월22~26일) 중국 증시는 기준금리 발표와 함께 제조업 이익 지표를 예의주시할 전망이다.

지난주 중국 증시는 1분기 중국 경제성장률이 시장 예상치를 웃돌았지만 3월 주요 실물경제 지표가 둔화한 것으로 나타나는 등 경제지표가 엇갈린 가운데 혼조세로 마감했다. 특히 증권당국의 자본시장 개혁안 발표 여파로 소형주가 약세를 보이면서 중소형 기술주 위주의 창업판 지수가 하락세를 보였다. 이스라엘이 이란 본토에 재보복을 감행하는 등 국제 정세가 요동치는 것도 증시에 영향을 미쳤다.

지난주 상하이종합지수는 직전주보다 1.52% 상승한 3065.26으로 한주간 거래를 마쳤다. 선전성분지수도 주간 상승폭 0.56%로 상승세를 보였으나, 창업판 지수는 직전주보다 0.39% 하락하며 약세장으로 거래를 마감했다.

[국제유가]

5월 인도 서부텍사스산원유(WTI) 가격은 전날보다 0.01달러 (0.01%) 상승한 배럴당 82.11달러에 거래를 마쳤다. 6월 인도 브렌트유 가격은 0.27달러 (0.31%) 상승해 배럴당 87.38달러에 거래를 마쳤다.

[금]

금 현물은 트로이온스당 전장보다 0.00% 올라 2,392.39 달러를 기록했으며, 뉴욕상품거래소(COMEX)의 금 선물은 0.36% 오름세 나타내 2,406.70 달러에 움직였다.

[가상화폐]

비트코인은 우리시간 4월 22일 오전 6시 20분 경 0.36% 상승한 65,047.0달러에 거래되었다.

* 더 많은 글로벌투자 뉴스는 [한경 KVINA] 홈페이지에서 볼 수 있습니다.